当今重提“欺压宽松的货币计谋”,是对前期货币计谋操作的说明,而非大场合的调度。

2024年12月9日中央政事局会议强调,2025年将实施愈加积极有为的宏不雅计谋,实施愈加积极的财政计谋与欺压宽松的货币计谋组合。时隔十四年重提“欺压宽松的货币计谋”,令商场对更鼎力度的降准降息满怀憧憬。但预期一再幻灭。商场解读此为稳汇率的需要。而笔者以为,更深端倪原因或是商场帮东说念主民银行(即中国央行)实施了“类降息”。

肃肃的货币计谋操作并不中性

寰球主要央行弥远承袭了通胀目标制的货币计谋框架。在此框架下,央行相机抉择,承袭中性、罢休性、撑握性的货币计谋态度。2008年寰球金融危险爆发后,为冲破利率弗成能为负的零利率下限约束,西方主要央行在实施零利率或负利率基础上,承袭了通过钞票购买投放基础货币的量化宽松(QE)操作,这属于相等规货币计谋(UMP)。

1993年之前,中国主要通过措置整顿的行政本事,熨平经济周期性波动。1993年下半年起,中国开动把握货币计谋与财政计谋进行宏不雅调控。同庚底,党的十四届三中全会审议通过的《对于成立社会主义商场经济体制几许问题的决定》初次提倡,转机政府职能,成立健全宏不雅经济调控体系。

昔日三十年来,笔据经济场地的发展变化,中国兼顾增长、劳动、物价踏实和海外进出均衡目标,承袭了不同的货币计谋态度。为轻率通货推广和经济过热,1993年下半年至1995年,中国实施了从紧的货币计谋。跟着通胀回落,经济“软着陆”,1996年起转为实施欺压从紧的货币计谋。为轻率亚洲金融危险的传染效应,1998年年中转而承袭肃肃的货币计谋,直至2007年。2008年上半年,为退缩经济过热和通货推广,又承袭了从紧的货币计谋。但因好意思国次贷危险演变成寰球金融海啸,导致宇宙经济衰竭,同庚9月起转向欺压宽松的货币计谋,直至2010年。2011年,跟着经济V形反弹,通胀压力重燃,转为实施肃肃的货币计谋。而后,诚然国内经济场地出现多轮升沉变化,但“肃肃的货币计谋”基调保握不变,直到2024年。2025年,再度实施欺压宽松的货币计谋。

字面上将前述中国的货币计谋操作与西方相对应的话,“从紧”和“欺压从紧”均属于罢休性的货币计谋态度,“从紧”较“欺压从紧”的罢休性更强些;“欺压宽松”属于撑握性的货币计谋态度,中国历史上还莫得过“宽松”的提法,后者应属于进度更强的撑握性货币计谋态度;“肃肃”则属于中性的货币计谋态度。

可是,连年来特别是2022年以来,中国的货币计谋态度并非中性。事实上,自2012年年中起,中国就干与了长达十多年的降息周期。

在狭义利率商场化雠校基本完成之前的2012年6月至2015年10月,央行累计下调1年期东说念主民币存贷款基准利率8次,离别为2.0和1.9个百分点。

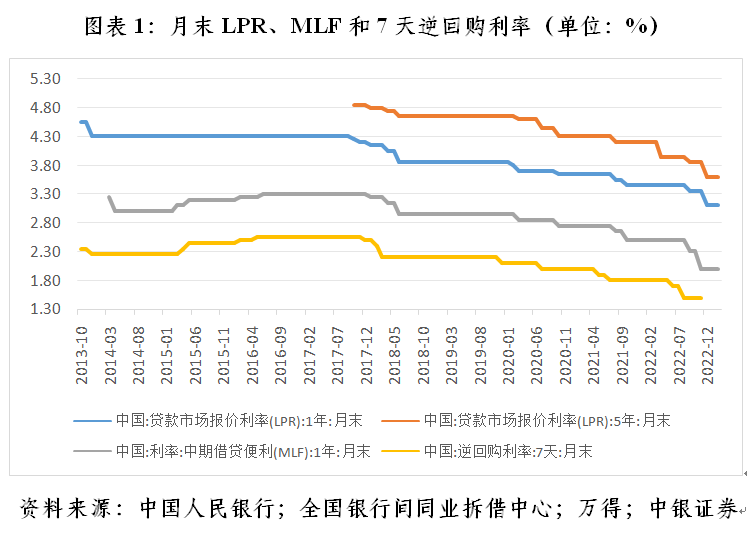

2015年10月,央行晓谕放开进款利率上限,东说念主民币利率商场化开启了新阶段。央行入辖下手构建和完善计渔利率体系,以此开采和调控统统这个词商场利率。那时,计渔利率包括不同期限的公开商场操作(OMO)、中期假贷便利(MLF)、常用假贷便利(SLF)、典质补充贷款(PSL),以及万般再贷款利率等,但哪些利率更为膺惩并不明晰。同期,从计渔利率到商场利率的传导渠说念也有待理顺。若从1年期贷款商场报价利率(LPR)看,2015年11月至2019年7月保握了基本踏实(见图表1)。这响应了2015年“8·11”汇改后到2019年东说念主民币汇率破7前,“汇率维稳”任务对于利率计谋的制肘。

2019年8月初东说念主民币破7,汇率商场化进度擢升、弹性增多,拓展了央行的货币计谋空间。当月,央行鼓动贷款利率商场化雠校。雠校后的LPR由各报价行按照对最优质客户实践的贷款利率,于每月20日(遇节沐日顺延)以MLF利率加点的神色造成报价。从1年期MLF利率看,2019年8月至2024年6月,累计下调了7次、0.80个百分点。同期,1年期和5年期LPR离别下行0.86和0.90个百分点(见图表1)。

2024年6月,央行行长潘功胜在陆家嘴论坛上公开暗示,将进一步健全商场化的利率调控机制,明确将7天逆回购利率看成主要计渔利率,淡化其他期限利率的计渔利率颜色,并慢慢理顺由短及长的传导相干。7月22日,央行晓谕调度7天逆回购操作招标神色,并下调利率0.10个百分点。9月29日,又下调7天逆回购利率0.20个百分点。2024年7月至12月,1年期和5年期LPR各累计下行0.35个百分点(见图表1)。

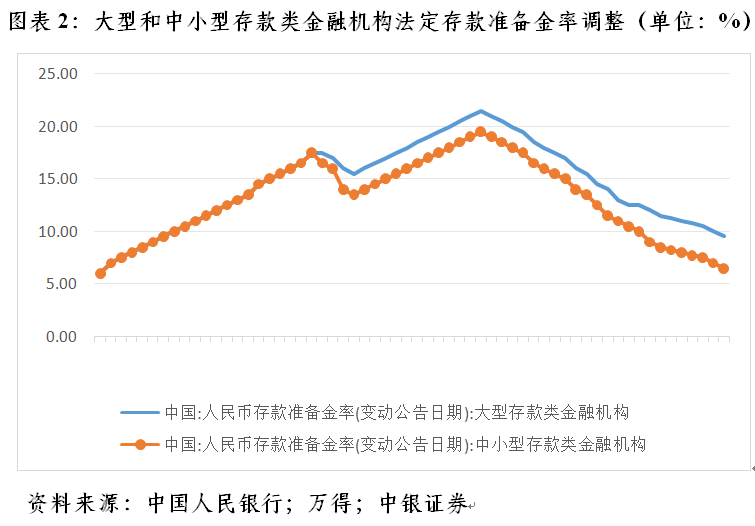

2011年底起,中国更早干与了长达十多年的降准周期。2011年11月至2024年12月,累计下调大型和中微型进款类金融机构法定东说念主民币进款准备金率23次,离别为12.0和13.0个百分点(见图表2)。同期,央行还创设了一系列结构性货币计谋用具,加大对重心边界和薄弱智力的金融撑握。到2024年9月底,结构性货币计谋用具余额6.66万亿元,尽头于同期基础货币余额的17.6%。

特别是2022年3月至2023年7月,好意思联储激进加息缩表抗通胀时期,东说念主民银行累计下调1年期MLF利率2次、0.20个百分点,给大型和中微型进款类金融机构各降准3次、0.75个百分点,开采1年期和5年期LPR离别累计下行0.15和0.40个百分点。2023年8月起,好意思联储贯穿按兵不动,直至2024年9月开启本轮降息周期,到2024年底累计降息3次、1.0个百分点。同期,东说念主民银行下调7天逆回购利率3次、0.40个百分点,降准3次、1.25个百分点,开采1年期和5年期LPR离别累计下行0.45和0.60个百分点(见图表1和图表2)。

有鉴于此,潘功胜在前述陆家嘴论坛上指出,尽管一些央行依然或行将开动降息,但总体上还保握着高利率、罢休性的货币计谋态度。中国的情况有所不同,货币计谋态度是撑握性的,为经济握续回升向好提供金融撑握。可见,当今重提“欺压宽松的货币计谋”,是对前期货币计谋操作的说明,而非大场合的调度。

债券商场抢跑是匡助央行降息

这种事情在阐明经济体也发生过。跟着高通胀卷土重来,好意思联储于2022年3月至2023年7月间累计加息11次、5.25个百分点。而后,好意思联储贯穿8次按下“暂停键”,直至2024年9月才初次降息。其中,在2023年11月议息会议前夜,多名好意思联储官员暗示,10月中下旬以来,好意思债长端收益率上行、举座金融要求收紧,已起到了“类加息”的恶果,好意思联储进一步加息的必要性镌汰。这为2023年11月份二度暂停加息提供了注脚。

当今中国也发生了访佛的情形,2024年底以来的长债收益率加快下行,也起到了“类降息”的恶果,镌汰了央行降息的必要性。

2024年4月以来,中国央行屡次教导长端利率单边下行积贮的系统性风险。同庚10月18日,潘功胜在金融街论坛年会上阐述近期计谋制定和造成的三点主要讨论时指出,第三点讨论是央行需要从宏不雅审慎约束的角度,不雅察、评估金融商场风险,并承袭合适的步伐阻断或弱化金融商场风险积贮。那时,他特别强调了近一段时候,东说念主民银行就深远国债收益率运行屡次与商场加强交流,目标是结巴羊群效应导致深远国债收益率单边下行避开的系统性风险。

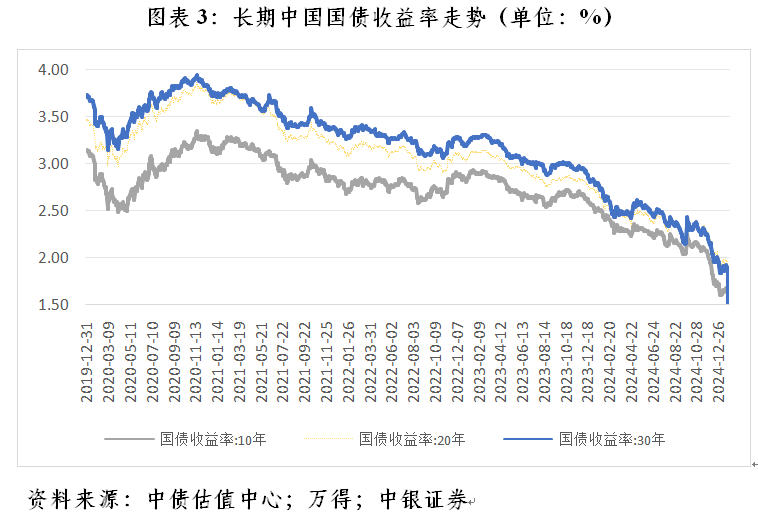

实质情况是,前述示警并未立功。2024年12月2日起,10年期中国国债收益率认真跌破2%。12月9日中央政事局会议重提欺压宽松的货币计谋后,更是加快下行,盘间低至1.6%以下,隐含着商场预期央行降息0.30至0.40个百分点。到2025年1月24日,收在1.66%,较2024年12月6日(政事局会议的上个交往日)下落0.30个百分点。2024年底,20年期和30年期国债收益率也先后跌破2%,到2025年1月24日离别收在1.95%和1.89%,较2024年12月6日离别回落24和27个基点(见图表3)。

国债收益率代表国内无风险利率,是其他金融钞票的订价基准。10年期国债收益率下行在国内债券商场已起到了降息的恶果。如2024年12月9日至2025年1月24白昼,10年期国开债和地方政府债收益率离别下行了35和27个基点,5年期AAA级生意银行庸俗债和AAA级企业债收益率离别下行了19和17个基点(见图表4)。

但是,无风险利率下行在国内股票和信贷商场的传导不畅。

表面上,看成无风险钞票订价之锚的10年期国债收益率下行,有助于提振商场风险偏好,推高股票估值,反之亦反。如2022年,恰是因为好意思联储激进紧缩,10年期好意思债收益率快速上行,导致好意思国“股债双杀”。可是,2024年12月9日至2025年1月24日,10年期中债收益率下行,上证综指、深成指、沪深300和万得全A指数却离别下落4.4%、4.6%、3.5%和5.6%。这部分与10年期国债收益率走低、响应了商场对改日宏不雅经济走势和通胀预期的概述判断关联。

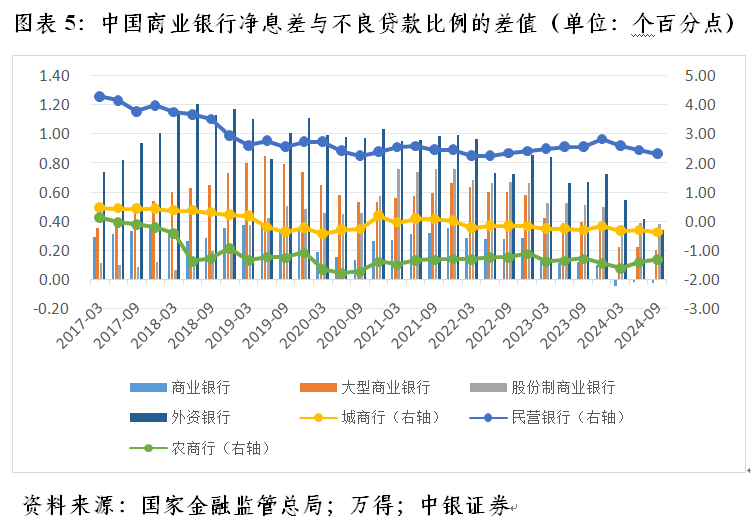

国债收益率照旧笃定银行贷款利率的基准。2022年进款利率商场化雠校后,银行可参考以10年期国债收益率为代表的债券商场利率和以1年期LPR为代表的贷款商场利率,合理调度进款利率水平。但是,10年期国债收益率单边下行未带动银行欠债端资本进一步下调,进而制约了LPR的调度。而自2022年一季度以来,受钞票与欠债端利率非对称下行影响,银行净息差收窄,并从2024年二季度起握续低于银行不良贷款比例。更好均衡银行业钞票欠债表健康性同实体经济融资资本下降之间的相干,成为现时央行货币计谋的膺惩考量。

有东说念主也许对此不着疼热,以为净息差收缩致使低于不良贷款比例,仅仅让银行少赢利。但这淡薄了信贷渠说念的利率传导需要赐与银行中介正向激发。如城商行与农商行净息差与不良贷款比例的倒挂时候更早,进度也更深(见图表5)。跟着LPR接续走低,这两类银行风险偏好镌汰,反而越来越多成立国债等高信用品级钞票。据东说念主民银行统计,到2024年三季度末,中资微型银行总钞票中,对政府债权占比12.4%,较2021年末高涨2.9个百分点,高于同期中资大型和中型银行离别1.4和1.3个百分点的增幅。这加重了安全钞票荒,助推了国债收益率下行。

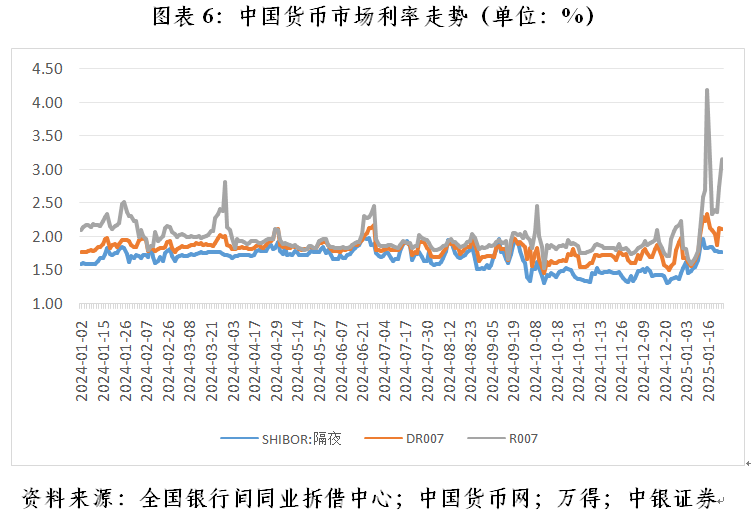

2025年1月10日早间,央行公告晓谕阶段性暂停公开商场买入国债。而后,货币商场利率快速走高,流动性趋紧。1月10日至24日,7天银行间质押回购利率(R007)平均特出7天进款类机构质押式回购利率(DR007)58个基点,远超出2024岁首至2025年1月9日日均15个基点的水平,响应商场信用风险溢价高涨(见图表6)。

诚然央行通过14天逆回购和MLF操作加大了流动性投放,但央行2024年9月底开释的视情况再降准0.25~0.5个百分点的预言并未完满。这或是因为现时货币商场波动仅仅季节性的,而降准是深度开释中深远流动性,不宜“大材小用”。

(作家系中银证券寰球首席经济学家)

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远